시작하기 전에 지난 시간 복습

이전에 분양권과 입주권의 차이에 대해 공부해 보았다.

진짜 쉬운 입주권과 분양권의 차이

부동산 공부를 하다 보면 분양권과 입주권이 있는데, 둘이 헷갈리기도 하고 실제로 혼동해서 사용하는 경우도 많은 것 같다. 한 번 알아두면 담부턴 헷갈릴 일 없으니 이번 기회에 확실히 알아

raknrock.tistory.com

청약에 당첨되어 새 아파트에 들어갈 수 있는 권리가 분양권이라고 하였다.

운 좋게 청약에 당첨되어 분양권을 얻을 수 있으면 좋겠지만, 청약에 당첨되기란 하늘의 별따기이다ㅋㅋ

그래서 우리는 부동산에 가서 프리미엄, 즉 피(P)를 주고 분양권을 살 수도 있다고 했다!

손피

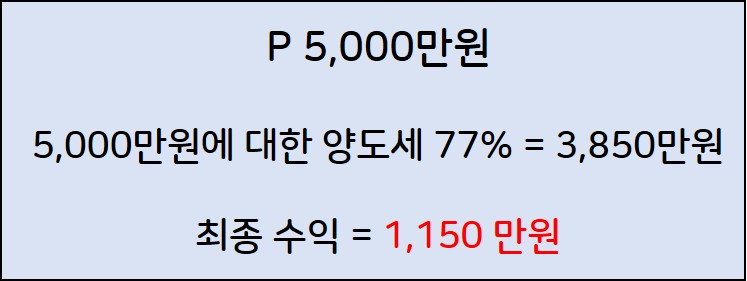

만약 내가 청약에 당첨돼서 분양권을 가지게 되었다.

그런데 누군가 내 분양권을 프리미엄 5,000만 원에 사겠다고 한다.

그럼 나는 '오 5,000만 원 개이득인데?'하고 팔면 5,000만 원을 벌 수 있는 걸까?

그렇지 않다. 분양권을 팔면 '양도세'를 내야 한다. ㅠㅠ

(양도세란? : 내가 토지 등 물건을 팔았을 때 이득이 생기면 그 이익금에 대해 내야 하는 세금

ex. 내가 1,000만 원에 산 집이 3,000만 원이 돼서 팔았다면 2,000만 원 이익이 생기고, 이 2,000만 원에 대한 세금을 내야 함)

양도세는 1년 미만 보유 시 77%, 1년 이상 보유 시 66%로 엄청나게 높다...!

이걸 내고 나면 내 손에 남는 건 얼마 되지 않는다.

단순히 계산해도 P 5,000만 원을 받으면 1,150만 원 밖에 가질 수 없다.

(기본공제나 복비 같이 자잘한 건 이번 계산에서 제외하도록 함.)

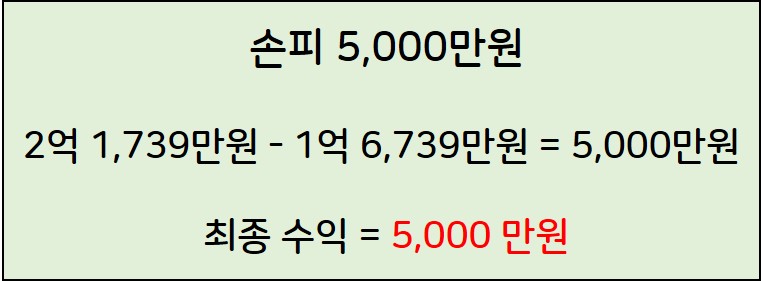

그래서 나온 용어가 '손피'이다.

손피는 '손에 쥐는 P'란 뜻으로 분양권을 매도하는 사람이 순수 가져가는 P를 말한다.

위의 경우처럼 그냥 피 5,000만 원이면 실제로 매도자인 나에게 떨어지는 돈은 1,150만 원 밖에 안된다.

'손피 5,000만 원'이라고 하면 내 분양권을 사는 사람이 내가 나중에 내야 할 양도세 77%까지 모두 감안한 금액의 P를 부담하여 내 손에는 실제 5,000만 원이 쥐어지게 해주는 것을 말한다.

헉, 내 손에 순수 5,000만 원을 쥐려면 P가 5,000만원+양도세가 되어야 하는데, 그러면 엄청나게 많은 비용이 들어가지 않나요??

맞다. 손피 5,000만원을 맞추려면 엄청나게 많은 투자금이 필요하다.

단순히 계산해보아도 P로 2억 1,739만 원을 받아야지 양도세 77%인 1억 6,739원을 내고 손에 5,000만 원이 남는다.

매수자 입장에서는 5,000만 원에서 4배 넘는 투자금이 더 필요한 것이다. 물론 분양가+P 2억을 주고 분양권을 매수하더라도 집값이 더 오르면 이득이겠지만, 그래도 P 2억은 너무 비싸다...

그래서 이 투자금을 줄이기 위한 방법으로 나온 게 있음 ㅋㅋ

양도세 매수자부담

위의 경우처럼 매도자의 손피 5,000만 원을 챙겨주기 위해 매수자는 2억 1,739만 원을 내야 한다.

그래야 매도자가 2억 1,739만 원을 받아 양도세 77% 내고 손피 5,000만 원을 챙길 수 있다.

하지만 매도자가 내야 할 양도세를 매수자가 부담하는 조건으로 계약을 하여 매수자의 부담도 덜고 매도자의 손피도 챙길 수 있는 방법이 있다. 그게 '양도세 매수자 부담'이다.

원래대로라면 매도자인 내가 P 5,000만 원을 받았다면, 양도세 77%인 3,850만 원을 내고 1,150만 원만 남기고 끝이다.

하지만 양도세를 매수자가 부담하기로 계약해서 3,850만 원을 매수자가 한다고 가정해보자.

이렇게 되면 반대로 매도자 입장에서는 피 5,000과 양도세 3,850만 원, 총 8,850만 원 수익이 돼버린다.

(손피 5,000에 대한 양도세 3,850만 원까지도 매수자가 부담해줬으니까 전부 매도자 이익)

그래서 매수자는 다시 8,850만 원에 대한 양도세 77%인 6,815만 원을 부담하여 최종적으로는 1억 1,815만 원 (5,000 + 6,815)이 매수자가 부담해야 하는 금액이 된다.

처음 보면 도대체 이게 뭔 개소리야! 할 수도 있음. 나도 이해하는데 진짜 한참 걸림 ㅋㅋ

아래 그림을 보면서 하나씩 천천히 계산해보면 많은 도움이 될 것이다.

- 양도세 매도자 부담 시 손피 5,000만 원을 맞춰주기 위해 매수자가 부담해야 할 금액 = 2억 1,739만 원

- 양도세 매수자 부담 시 손피 5,000만 원을 맞춰주기 위해 매수자가 부담해야 할 금액 = 1억 1,815만 원

매수자는 양도세 매수자 부담 방식으로 9,924만 원 절약

매도자는 그대로 손피5,000만

이렇게 되면 매수자와 매도자 모두 윈윈!

게다가 양도세 매수자 부담은 합법적인 거래라는 장점이 있다.

(하여간 양도세를 너무 올려버리는 바람에 이런 희한한 방법까지 생긴 현실이 안타깝...)

다운계약서 (다운거래)

위에 '양도세 매수자 부담'으로 매수자와 매도자 모두 윈윈 하는 방법을 알아보았다.

하지만 이 방법 말고 양도세를 훨씬 더 절약할 수 있는 어둠의 경로가 하나 있다. 크크큭!

(어둠의 경로라고 하기엔 정말 많이 사용되는 방법이라...)

바로 다운 계약서를 작성하는 것이다.

다운 거래는 계약서에 피 5,000이라고 신고하지 않고 예를 들어 피 500만 원만 받았다고 신고를 하고, 나머지 4,500만 원은 매수자가 뒤로 챙겨주는 방법을 말한다.

(말 그대로 계약서에 P를 적게 써서 가격을 'down'시켜 세금을 피하는 방법.)

이렇게 하면 매도자는 양도세를 적게 낼 수 있고(500만 원에 대한 양도세만 내면 되니까 얼마 안 됨),

매수자도 그만큼 투자금을 줄일 수 있어서 좋다. (원래는 손피 5,000만 원 맞춰주려면 최소 1억 1,815만 원이나 필요했는데, 다운 거래를 하면 투자금이 훨~씬 적게 들어감)

하지만 다운 계약서는 명백한 불법이며 적발 시 처벌을 받는다는 사실을 알아야 한다!

공소시효도 10년이나 된다. 후덜덜...

그리고 매수자에게 불리한 점이 하나 더 있다.

다운거래를 하면 그만큼 취득가액이 낮아지니까 나중에 아파트를 매매할 때 양도세 측면에서 불리해진다.

예를 들어 아파트가 처음 분양가는 5억이었는데 10억이 되어 매도를 한다고 했을 때,

정상적인 거래로 분양가 5억 + P 1억 = 취득가액 6억에 샀다면, 10억 - 6억 = 4억에 대한 양도세만 지불하면 된다.

하지만 다운 거래로 분양가 5억 + P 500 = 취득가액 5억 500에 샀다면, 10억 - 5억 500 = 4억 9500만 원에 대한 양도세를 지불해야 하니 불리하다.

(하지만 1 주택으로 양도세 비과세 요건을 충족한다면 상관없겠지...ㅋㅋ)

'부동산' 카테고리의 다른 글

| 진짜 쉬운 신혼부부 특별공급 자격 (2) | 2022.02.07 |

|---|---|

| 진짜 쉬운 생애최초 특별공급 조건 (2) | 2022.01.23 |

| 진짜 쉬운 입주권과 분양권의 차이 (2) | 2022.01.05 |

| 진짜 쉬운 부동산 세금 종류 (1) | 2021.12.15 |

| 진짜 쉬운 아파트 리모델링 재건축 차이와 장단점 (2) | 2021.10.30 |

최근댓글