이전 포스팅에서 연금저축펀드의 장점과 단점에 대해서 알아보았다.

아직 안읽어 보았다면 아래 링크로...

연금저축펀드란 무엇인가 장점과 단점도 알아보자

앞선 포스팅에서 개인연금의 중요성에 대해 알아보았다. 못보신 분들을 위해 링크를 남겨놓겠다 ㅎㅎ https://raknrock.tistory.com/7 은퇴까지 30년 남았는데 벌써 준비해야 한다고? 개인연금에 대해 알

raknrock.tistory.com

이걸 다 읽어보고도 연금저축펀드를 하지 않는 사람은 없겠지~~?

그럼 이제 연금저축펀드의 세금 관련해서 알아보도록하자.

세금까지 정복하면 연금저축펀드는 이제 거의 다 이해했다고 봐도 무방하다.

난 "세금"이라는 단어가 들어가면 왠지 어려울 것 같고 덜컥 겁부터 나는 사람 중 하나인데

막상 하나씩 알아보니 그리 어렵진 않았다 ㅎㅎ

여러분들도 겁먹지말고 천천히 읽다보면 이해가 될 것이다.

(참고로 나는 박곰희 유튜브채널을 통해 연금저축펀드를 처음 배웠고

그 뒤 블로그 검색과 미래에셋대우 고객센터에 물어가면서 정리를 했음!)

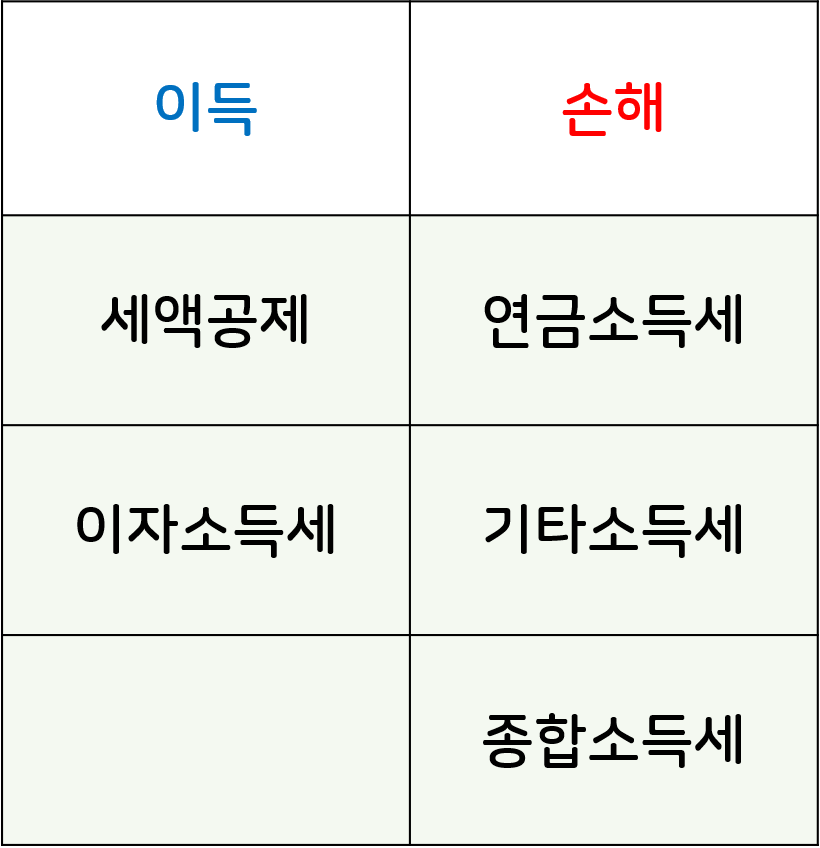

연금저축펀드와 관련된 세금은 총 5가지인데,

그 중에서 나한테 이득이 되는 게 있고, 나한테 손해(?)되는 게 있다.

(내가 당연히 내야할 세금이긴 한데 편의상 손해라고 표현해보겠음 ㅎㅎ)

일단 나에게 득이 되는 것 부터.

1. 세액공제

앞에서 너무 많이 설명했으므로 더이상의 자세한 설명은 생략한다.

1년간 연금계좌에 넣은 원금 400만원 한도내에서 16.5% 세액공제 된다.

400만원 × 16.5% = 66만원.

즉 연금계좌에 400만원 넣으면 연말정산 때 66만원 돌려준다는 말이다.

(총 급여가 5,500만원 이상이면 13.2%로 52만 8000원 세액공제 된다.)

2. 이자소득세

원래 내가 투자를 해서 이득을 보게되면 15.4%의 이자소득세를 내야 한다.

(ex. 내가 1% 짜리 예금을 1,000만원 넣으면 원래 이자를 10만원 받아야하는데, 실제로는 84,600원 받음. 15.4% 이자소득세가 있기 때문.)

마찬가지로 ETF도 나스닥, S&P500 등 해외에 투자하는 ETF를 매도하면 수익금의 15.4%의 배당소득세를 내야한다.

(펀드도 마찬가지. 해외 투자하는 펀드로 수익이 나면 15.4% 이자소득세 내야함.)

그런데 연금저축펀드는 이 15.4%의 이자소득세를 연금 수령시 까지 '과세이연'해준다.

과세이연이란 내가 원래 수익이 나면 그 금액의 15.4% 세금을 내야하는데 이걸 미뤄주겠다는 말이다.

연금 수령시까지 중도해지만 안하면 사실상 안내도 된다는 말이다.

이게 왜 갸꿀이냐면,

내가 만약 일반주식계좌로 TIGER 미국 나스닥100 ETF를 100만원 수익내고 팔았다고 치자.

그럼 15.4% 배당소득세를 떼고 84만 6000원 밖에 받지 못한다.

하지만 연금저축계좌로 똑같이 100만원 수익을 내고 팔았다면,

15.4% 배당소득세가 과세이연되어 수익금 100만원이 그대로 내돈이다!

벌써 15만 4000원 차이가 났고, 이 15만 4천원 만큼의 재투자를 하면 더 큰 수익을 낼 수 있고,

그게 계속 복리로 쌓이면 엄청난 이득이 되는 것이다 ㄷㄷ

나의 이득은 이걸로 끝. 이제 내가 내야할 세금을 알아볼텐데, 그 전에 알아두고 가야할 것이 있어서 설명하고 감.

젊을때 열심히 연금저축펀드에 돈을 넣다가 만 55세 이상이 되면 드디어 연금수령 개시를 할 수 있다.

그동안 내 연금저축펀드 계좌에는 3가지 종류의 돈이 쌓여있을 것임.

1) 세액공제 받은 원금

연금저축펀드는 1년에 1,800만원 까지 넣을 수 있고 그 중 400만원까지는 세액공제를 받는다고 했다.

2) 세액공제 받지 않은 원금

400만원을 초과해서 넣은 원금. 이 금액은 세액공제를 받지 않았다.

3) 원금으로 발생한 수익

원금을 가지고 열심히 투자해서 발생시킨 수익

이 돈들을 가지고 연금수령 개시를 하면 가장 처음 튀어나오는게 '세액공제를 받지 않은 원금'이다.

이걸로 연금을 수령하다가 다 떨어지면 세액공제 받은 원금과 수익금으로 연금수령을 하게 된다.

근데 연금저축펀드는 당장 쓸 수 있는 현금이 아니고 펀드나 ETF등 어딘가에 투자되어 있다.

그럼 이걸 어떻게 돈으로 받을 수 있는지 궁금해서 미래에셋대우 고객센터에 물어보았다.

답은 연금 수령을 하기 전에 내가 원금수령액에 해당하는 금액만큼 펀드나 ETF 자산을 매도해서 현금으로 만들어 놓아야 한단다. 좀 번거로울 것 같음ㅋㅋ

아무튼 내가 내야할 세금들(손해?)에 대해 알아보자.

1. 연금소득세

연금을 타 먹을때 그냥 받을 수 있는건 아니고 세금을 내야하는데, 연령별로 세율이 조금씩 다르다.

만 55세~69세 5.5%

만 70세~79세 4.4%

만 80세 이상 3.3%

69세까지 5.5%라니 좀 치사하긴 하다.

70살까지 버티다 연금수령개시 하긴 힘들텐데 그냥 5.5% 내라는 소리같음 ㅂㄷㅂㄷ

아무튼 이 금액은 연금을 타먹을 때 무조건 다 내야하는건 아니다.

"세액공제 받은 원금 + 원금으로 인해 발생한 수익"에 대해서만 낸다.

이게 무슨 말이냐면,

연금저축펀드는 1년에 1,800만원 한도까지 넣을 수 있고, 그 중 400만원 까지는 세액공제가 된다고 했다.

1,800만원을 넣었다고 치면 1,400만원은 세액공제를 받지 않은 금액이다.

이 금액에 대해서는 연금소득세를 내지 않는다. 세금혜택을 받지 않았으니 세금도 안내는 것이다.

세액공제를 받은 원금과 수익금에 대해서 연금소득세를 낸다.

(세액공제 받았든 안받았든 상관없이 원금으로 발생한 수익은 연금소득세 대상. 왜냐하면 16.5% 과세이연 받았으니까!)

2. 종합소득세

국민연금이나 공무원연금 같은 공적연금을 제외한 사적연금을 통해 받는 금액이 연 1,200만원이 넘으면

연금수령액 전체가 종합소득세 부과대상이 된다.

그래서 연금 수령액이 크다면 연금 수령기간을 길게 길게 10년 이상으로 늘려서 연 1,200만원이 넘지 않도록 해야한다.

Q. 연금 수령기간을 길게 잡았다가 다 못받고 사망하게 되면 어찌되는건가요?

A. 배우자에게 계좌를 승계할 수 있다고 한다... ㅋㅋ

3. 기타소득세

연금저축편드 계좌를 연금수령 개시연령인 55세 이전에 해지하게 되면 16.5% 기타소득세를 내야한다.

나라에서 해지하지말고 열심히 연금저축하라고 세액공제와 이자소득세 과세이연 같은 각종 혜택을 줬는데

도중에 깨버렸으니까 일종의 패널티를 때리는 것이다.

기타소득세 역시 세액공제 받지 않은 원금에 대해서는 내지 않고, 세액공제 받은 원금 + 원금으로 발생한 수익에 대해서만 내게 되어있다. 어쨌든 큰 패널티이니까 되도록 해지하지 않도록 한다.

당장 급전이 필요해서 연금계좌라도 해지시켜야한다면, 연금저축을 담보로 대출도 가능하니까 그걸 이용하도록 하자.

이걸로 연금저축펀드의 세금부분까지 알아보았다.

연금저축펀드는 저축하는 기간은 최소 5년이지만, 수령하는 기간은 최소 10년이다.

세금 문제까지 생각해보면 연금저축펀드로 수익률을 극대화할 수 있는 방법을 알 수 있게 된다.

1. 최대한 장기간 적립해야하면서 세액공제 혜택을 받을 수 있는 만큼 받아내야한다.

2. 과세이연을 적극적으로 활용해서 복리혜택을 최대한 누린다.

'기타' 카테고리의 다른 글

| 주식 채권 차이를 쉽게 알아보자 (0) | 2021.01.31 |

|---|---|

| ELS에 대해 알아보자 원금보장형에 속으면 안되는 이유 (0) | 2021.01.15 |

| 연금저축펀드란 무엇인가 장점과 단점도 알아보자 (0) | 2021.01.11 |

| 개인연금에 대해 알아보자 연금저축이 필수인 이유 (0) | 2021.01.08 |

| 연말정산 소득공제 세액공제 차이 한번만에 이해시켜드림 (2) | 2021.01.07 |

최근댓글