ELS란 Equity-Linked Securities의 줄임말로, 우리나라말로 해석하자면 "주가연계증권" 이라는 말이다.

흠... 그래도 우리 재테크 유치원 친구들에게는 썩 와닿지 않는다.

ELS는 쉽게 설명하자면 '내기'를 해서 이기면 돈 버는 상품이다.

내기의 조건은 대략 이렇다.

"주가지수가 반토막만 안나면 연 3% 수익을 얻을 수 있고, 반토막 넘게 나면 원금을 잃는다."

ELS는 3가지를 기억하면 된다.

1. 기초자산 (기초지수)

2. 수익률 (쿠폰 수익률)

3. 상품유형 (상품구조)

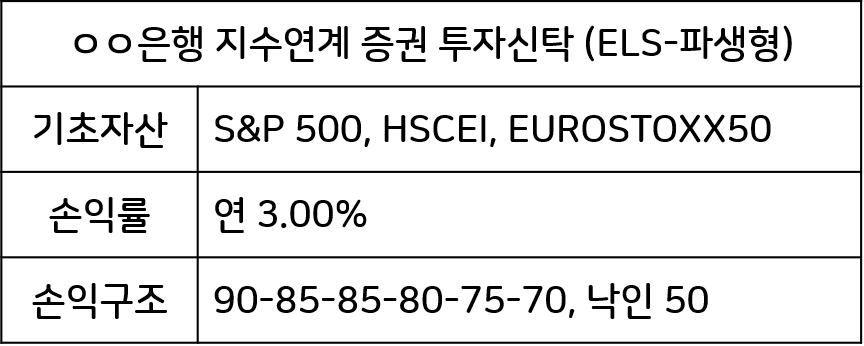

보통 증권사나 은행에서 ELS를 판매하는데, 실제 상품을 예로 들어가며 설명하고 싶지만

망할 은행에서 캡쳐를 막아놔서 어쩔수 없이 내가 예시로 만들어봄.

대략 이런식으로 생겼다고 보면 된다.

1. 기초자산

위 상품은 S&P 500, HSCEI, EUROSTOXX50 3가지가 보인다. 얘네들은 각 나라를 대표하는 주가지수를 말한다.

아침에 뉴스를 들을때 오늘은 코스피가 반등했고 어쩌고~~하는 소리를 한번쯤을 들어 보았을 것이다.

코스피는 우리나라 주식 시장의 전반적인 동향을 측정하는 대표지수를 말한다.

그것처럼 미국에는 S&P500지수가 있고, HSCEI는 홍콩의 항생지수, EUROSTOXX50은 유럽 12개국 증시에 상장된 기업 중 대표 50개 기업을 선정해서 만든 지수이다.

고로 위 상품의 기초자산은 미국, 홍콩, 유럽 3가지 지수를 가지고 만들었다는 뜻이다.

2. 수익률

내가 내기에서 이겼을때의 수익률을 말하는 것이다.

위에 예시를 보면 연 3% 수익률이라고 되어 있는데,

이 "연"이라는 말에 주목해야할 필요가 있다.

ELS는 뒤에 설명하겠지만 6개월마다 내기의 결과를 확인한다.

연 3%이니까 6개월만에 게임이 끝나면 1.5% 수익률인 것이고, 3년만에 끝난다면 9% 수익률이 되는 것이다.

3. 상품구조

요게 ELS의 핵심(?)인데, 숫자로 뭐라뭐라 써져있고 "낙인"이라는 말도 있다.

암호같은 이 구조를 찬찬히 살펴보면 그리 어렵진 않다.

아까 서두에 ELS는 '내기'를 하는 거라고 했다.

상품구조가 이 ELS의 내기 조건을 말하는 것이다.

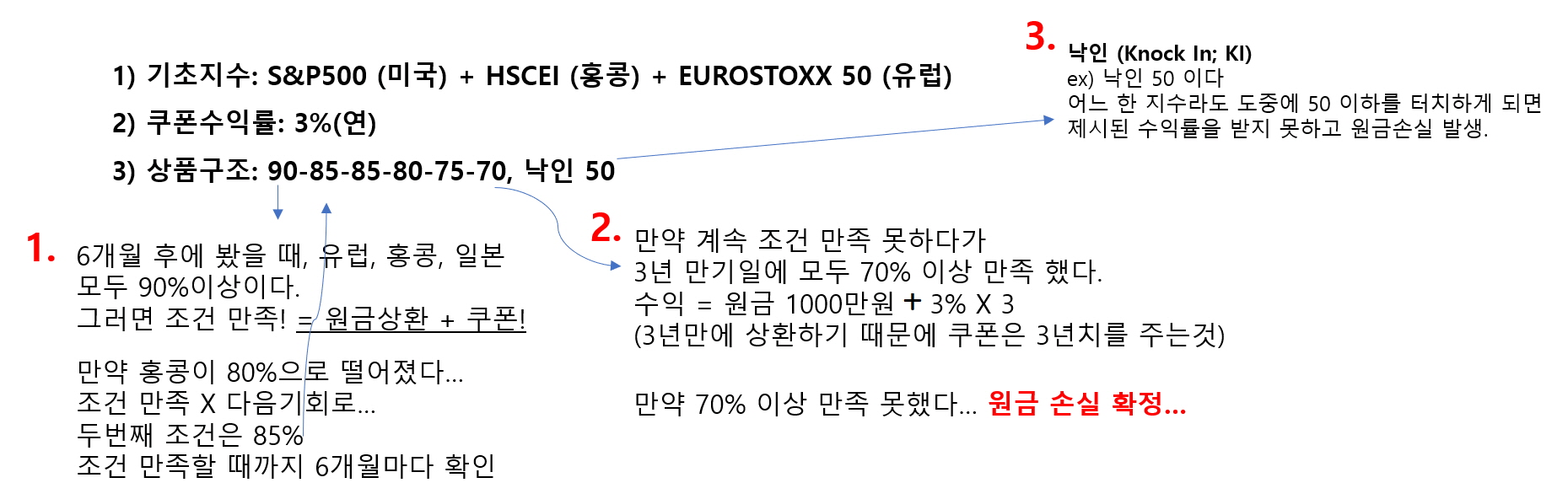

1) 내기조건

<90-85-85-80-75-70>

최초 ELS를 가입했을 때 기초자산 3가지의 지수를 각각 100으로 본다.

그리고 6개월 뒤에 이 3가지 기초자산이 90%이상, 즉 10% 이상 떨어지지 않으면 내기에서 이기는 것이다.

만약 하나라도 90% 밑으로 떨어진다면 돈을 찾지 못하고 다음 6개월로 넘어가고, 그 조건은 85%이다.

이렇게 6개월마다 계속 확인하다가 내기 조건보다 지수가 높으면 원금+이자를 찾아서 나가는 것이다.

만약 마지막 조건, 즉 70%이상을 충족 못했다면 원금손실이 발생할 수 있다. (상품마다 다름)

2) 낙인 (Knock-in)

상품구조에 "낙인 50"이라고 써져있다. 그렇다면 이건 3년동안의 기간안에 지수 어느하나라도 50%미만으로 떨어지면

원금손실이 확정되는 것이다.

원금손실이 얼만큼 되는지는 상품 마다 다른데 보통 가장 낮은 지수 %로 준다.

예를들어 항생지수가 처음 100% 대비 45%로 떡락해서 낙인 50%를 못시켰다면 원금의 45%만 돌려받는 것이다.

낙아웃(Knock-out)도 있는데, 이건 낙인과 반대되는 개념이다.

만약 낙아웃 150이면, 지수 중 어느하나라도 150%를 터치하면 제시된 쿠폰 수익률을 받고 내기가 끝나는 것이다.

또 리자드형이라는 것도 있다.

이건 도마뱀(lizard)이 위험할때 자기 꼬리를 자르고 도망가는 것 처럼, 지수가 계속 하락할 것 같아서 불안하면 조기상환을 하고 내기를 끝내는 것이다. 만약 내 기초자산이 계속 조건을 만족못하고 있으면 원금을 돌려받지 못하고 3년을 불안하게 살아야한다. 하지만 리자드형은 내기 기준을 충족못해도 낙인에 터치만 안하면 약속한 수익률의 절반을 받고 조기상환이 가능하다.

이제 ELS가 이해가 되었는가? ㅎㅎ

상품구조의 조건이 낮으면 낮을수록, 낙인이 낮거나 없을수록 유리한 게임이다.

사실 한 나라의 주가지수가 반토막이 날 일은 거의 없다.

그렇기 때문에 ELS라는 상품이 만들어 질 수 있었던 것 같다.

하지만 미래는 알 수 없는 일이다.

아래는 약 10년 전 중국 상해종합 지수인데 몇년동안 반토막나서 회복을 못하고 있다.

만약 가장 높을때 ELS에 투자했다면, 예금이자보다 조금 나은 수준의 이자를 먹겠다고 3년동안 계속 빌빌거리는 주가를 보면서 불안에 떨어야했을 것이다.

그리고 ELS는 꼭 어느 나라만의 지수를 기초자산으로 삼지 않는다. ELS는 파생상품이다.

기초자산이 일반 기업의 주식이 될 수도 있고, 채권, 원자재 같은 자산으로도 상품을 만들어 낼 수 있다.

이런 상품들은 그만큼 위험이 높다. (그만큼 수익률도 높지만)

은행 예금 이자보다 조금 나은 ELS 수익률을 보니 별로 매력적으로 보이지는 않는다 ㅋㅋ

물론 주식을 기초자산으로 해서 10%넘는 쿠폰 수익률를 가진 ELS 상품도 있지만, 어차피 원금보장 안될거면 내가 직접 주식투자하지 굳이 ELS를 할 필요는 없어보인다. 기대수익률 대비 위험도가 높아보인다.

근데 왜이렇게 많은 사람들이 가입을 했을까?

뭐 ELS가 괜찮은 상품이라 생각하고 투자한 사람도 있을 것이다.

하지만 난 ELS가 뭔지 잘 모르고 가입한 사람들이 더 많다고 생각한다.

은행 창구에서 "예금말고 ELS 하시는게 어때요? 예금은 이자가 1% 밖에 안되는데 이건 3%나 되고, "원금보장형"이라 안전해요!"라고하니,

'오 그런가보다. 은행에서 판매하는거니까 안전하겠지' 하면서 가입하는 것이다.

그러나 "원금보장형"은 "원금보장"이 아니다.

원금보장이 되지 않는다.

마치 "바나나맛" 우유에 진짜 "바나나"가 안들어 있는것 처럼.

작년에 ELS와 비슷한 DLS가 문제가 되서 떠들썩했던 적이 있다.

이게 뭔지 잘 모르고 투자했다가 원금을 잃으면 그때는 은행직원에게 물어달라할 수도 없다.

왜냐하면 당신에게 ELS를 판매한 그 직원은 이미 딴데가고 그 지점에 없다 ㅋㅋㅋ

애초에 창구직원도 얼마나 위험한지 잘 모르고 판다.

그냥 위에서 팔아라고 하니까, 또 팔면 수수료 많이 떨어지니까 파는거다.

상품을 가입하기 전에는 잘 알아보고 가입해야한다.

모든 투자의 책임은 본인에게 있다는걸 명심하자.

스스로 금융문맹에서 탈출하는 수 밖에 없다.

'기타' 카테고리의 다른 글

| ISA란 무엇인지 알아보자 (중개형 ISA를 가입해야하는 이유) (0) | 2021.03.02 |

|---|---|

| 주식 채권 차이를 쉽게 알아보자 (0) | 2021.01.31 |

| 연금저축펀드의 세금문제 완벽정리 해보기 (0) | 2021.01.12 |

| 연금저축펀드란 무엇인가 장점과 단점도 알아보자 (0) | 2021.01.11 |

| 개인연금에 대해 알아보자 연금저축이 필수인 이유 (0) | 2021.01.08 |

최근댓글