집을 살 때 현금을 다 주고 사기란 힘든 일이다.

그래서 우리는 은행에 가서 '30년 만기에 연 이자 3%' 뭐 이런 식으로 대출을 받게 되는데, 여기서 또 헷갈리는 게 하나 튀어나온다.

상환방식, 즉 '매달 돈을 어떤 방식으로 갚아나갈 것인가'를 선택해야 한다.

대표적으로는

1. 원금균등상환

2. 원리금균등상환

이 두 가지 방식이 있는데, '리' 글자 하나만 다르고 뭐 비슷한 것 같구먼... 둘이 뭐가 다른 것일까?

그리고 다르다면 어떤 방식으로 빌리는 게 나에게 더 유리할까?

1. 원금균등상환

내가 집을 사기 위해 은행에 가서 대출을 한다고 생각해보자.

당연히 원금만 갚는 건 아니다. 은행은 이자를 요구한다 ㅋㅋ

우리는 매달 일정액의 원금 + 이자를 갚아야 한다.

여기서 '원금균등상환'은 말 그대로 매달 '원금'을 '균등'하게 상환하겠다는 말이다.

말로만 설명하면 어려우니까 그림으로 이해해보자!

간단하게 1,000만 원을 연이자율 3%, 1년 만기로 빌려보았다.

1년은 12개월이니까 총 12회 차 갚아야 하고,

원금 1,000만 원을 12개월로 나누면 833,333원이 된다.

'원금균등'상환이니까 매달 갚아야 하는 원금은 833,333원으로 쭉~ 같다.

대신 이자는 매 회차 줄어들게 되므로, 월 상환금도 점점 적어진다.

계산해보자.

* 첫 번째 달

이자 : 10,000,000원 × 3% ÷ 12 = 25,000원

원금 : 833,333원

이자 + 원금 = 월 상환금 = 858,333원

남은 원금 = 1000만 원 - 833,333원 = 9,166,667원

* 두 번째 달

1,000만 원에서 첫 번째 달 원금 833,333원 갚았으니, 남은 대출금 9,166,667원에 대한

이자 : 9,166,667 × 3% ÷ 12 = 22,917원

원금 : 833,333원

월 상환금 = 856,250원

다음 달도 다다음달도~~ 쭉 이런 식으로 월 상환금은 점점 줄어든다.

즉 '원금균등상환'은 매달 갚아야 하는 원금은 균등한 상태에서 이자가 계속 줄어는 구조이다.

초기에는 월 상환금이 커서 부담이 있지만, 그 부담은 점점 줄어든다...!

2. 원리금균등상환

그럼 '원리금 균등상환'은 무엇일까!

'원리금'이란 원금 + 이자를 말한다.

매달 원금과 이자를 합한 금액이 같다? 즉 '월상환액'이 같다는 말이다!

역시 1,000만 원을 연이자율 3%, 1년 만기로 빌려보았다.

원금은 점점 늘어나고 이자는 점점 줄어들면서 매달 갚아야 하는 금액이 846,937원으로 똑같다.

아~ 그림을 보니까 이해가 되었다 ㅎㅎ

'원금 균등상환'은 매달 갚는 '원금'이 똑같다면,

'원리금 균등상환'은 매달 갚는 금액 즉, '월 상환액'이 똑같다!

원리금 균등상환방식은 월상환액을 계산하는 공식이 있다.

1,000만원 연이자 3% 1년 만기 요대로 뚝딱뚝딱 계산해보면 월 상환액은 846,937원이 나온다!

어떤 원리로 이런 공식인지는 잘 모르겠음! 문돌이한테 그런 거 물어보지 마셈 ㅋㅋ

중요한 건 원리금균등상환은 매달 원금+이자 해서 갚아나가는 금액이 같다는 것이다!

첫 달 갚아야 하는 금액이 846,937원으로 앞선 원금균등상환의 첫 달 858,333원보다 저렴하다.

처음 원금균등보다 갚아야 할 금액이 적어서 초기 부담이 덜하다.

대신 원리금 균등상환방식으로 빌렸을 때 총 대출이자는 163,244원으로, 앞선 원금균등방식보다 은행에 이자를 더 많이 내야한다.

그럼 원리금 균등보다 총 대출이자가 저렴한 원금균등이 유리한 것일까?

3. 어떤 방식이 더 유리할까?

결론부터 말하자면 어떤 게 더 좋다고 말하기 어렵다...

둘의 장단점이 있기 때문이다.

위에서는 개념 설명을 위해 간단히 1,000만 원만 빌려보았지만, 이제는 현실성을 가미하여!

3억 원을 30년간 연이자율 3%로 대출했다고 가정해보자.

30년이니까 총 360개월 동안이나 갚야아한다ㅋㅋㅋㅋㅋ

일단 원금균등의 총대출이자는 135,375,000원이다.

원금 3억 원에 이자를 더해 총 상환해야 할 금액은 435,375,000원이다.

그리고 첫회차 상환금액은 1,583,333원이다.

그리고 원리금균등의 총대출이자는 155,332,356원이다.

원금 3억 원에 이자를 더해 총 상환해야 할 금액은 455,332,356원이다.

그리고 첫회차 상환금액은 1,264,812원이다.

둘의 장단점이 보인다.

원금균등은

30년간 총 상환해야 할 금액이 원리금균등보다 저렴하다.

19,957,356원 차이로 무려 2천만 원 가까운 금액이 세이브된다.

대신 초반에 상환해야 하는 금액이 원리금균등에 비해 많아서 좀 부담이 된다.

원리금균등은

원금균등보다 초기 부담이 덜해서 좋다.

첫 달 상환금액이 318,521원 차이로, 한 달에 30만 원의 여유가 더 있으면 치킨을 시켜먹어도 10번을 더 시켜먹을 수 있다.

대신 총상환액은 원금균등에 비해 더 비싸다. 그리고 가면 갈수록 월상환액이 줄어드는 원금균등에 비해 원리금 균등은 월상환액이 1,264,812원으로 동일하므로 나중에는 역전이 될 것이다. (정확히는 154회 차 때, 그러니까 12.8년이 지나면 역전이 된다 ㅋㅋ)

지금 좀 힘들더라도 나중을 위해 열심히 허리띠를 졸라맬 것인가 (원금 균등)

갚아야 할 돈이 좀 더 많더라도 지금 좀 더 여유 있게(?) 살 것인가 (원리금 균등)

사람들은 어떤 걸 선호할까?

보통 원리금균등상환방식을 많이 선택한다고 한다.

"잉?? 지금 좀 고생하더라도 상환액도 점점 줄어들고 은행에 이자도 적게 내는 원금균등이 더 낫지 않나요?

우리나라에 이렇게 게으른 사람들이 많았나요!?"

그렇지 않다. 어른들은 다~ 생각이 있다 ㅋㅋ 재테크 유치원 친구들이 간과한 사실!

1. 돈의 가치는 점점 떨어진다는 것.

전에 포스팅에서 한번 설명한 적이 있는데 지금도 중앙은행은 돈을 계속 계속 찍어내고 있다.

돈이 많이 풀리면 풀릴수록 그만큼 가치는 떨어질 것이다.

1985년도에는 짜장면 가격이 500원이었지만 지금은 6,000원이다. 35년간 12배가 올랐다.

지금은 월상환액 120만 원이 부담되는 금액이지만, 30년 뒤에도 부담되는 금액일까?

과연 30년 뒤의 120만원이 지금의 120만원 가치를 지니고 있을까? ㅎㅎ

2. 나의 월급도 점점 오른다.

아주 쥐꼬리만큼이지만 그래도 연차가 쌓일수록 내 월급은 오른다.

지금 월 200만 원 벌어서 120만 원을 갚으면 80만 원 밖에 남질 않겠지만 조금씩 월급이 올라서 10년 뒤에는 월급이 250만 원이 되었다고 생각해보자. 그땐 130만 원이 남는다. 점점 부담이 줄어들 것이다. (대신 짜장면 가격도 오르겠지만...)

이런 이유로 사람들은 원리금 균등상환방식을 많이 이용하고, 개인적으로도 원리금균등을 이용하는 게 낫다고 생각한다.

당장 돈이 없기도 하고 헤헤...

그럼 원금균등은 아예 장점이 없는 건가요? ㅠㅠ

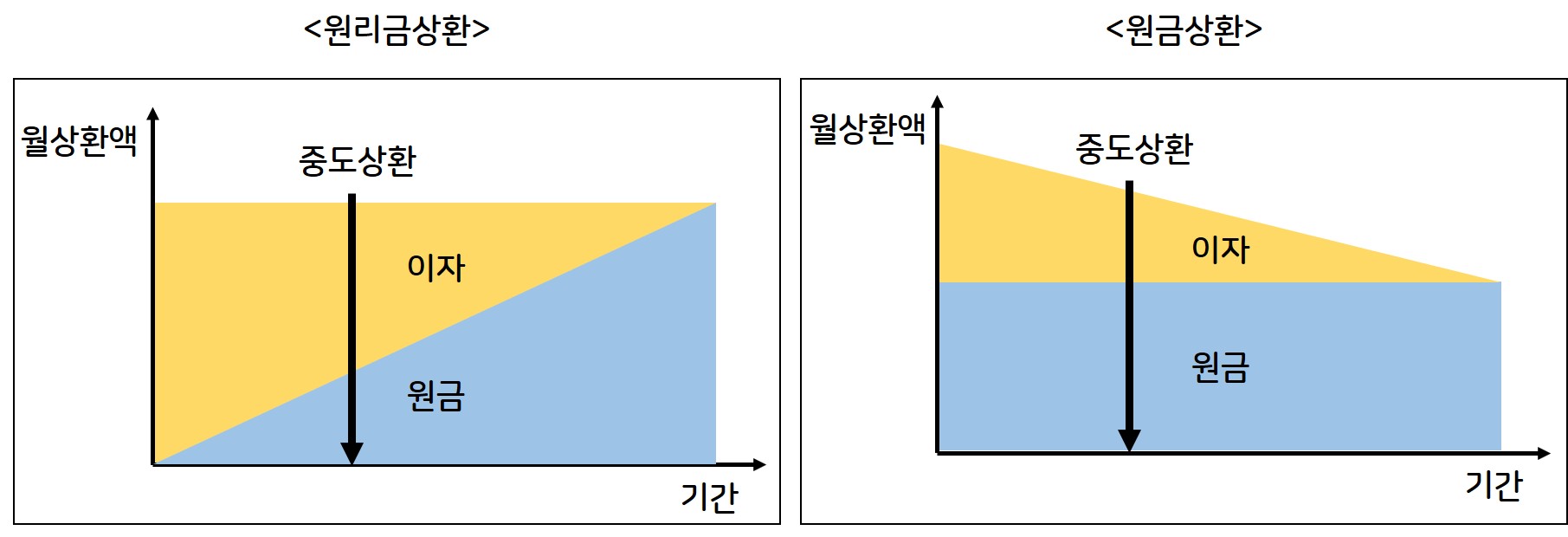

또 그렇지도 않다 ㅎㅎ 만약 '중도상환'을 할 경우에는 원금균등이 유리하다.

원금균등은 원금은 계속 균등하게 내고 점점 이자가 줄어드는 구조이기 때문에, 중도상환을 할 시기에 보면 원리금균등보다 원금을 많이 갚아놓은 상태이다.

반면 원리금균등은 초반에 원금 비중은 낮고 이자 비중이 높은 상태인데 만기가 많이 남은 상태에서 중도상환을 하게 되면 원금은 얼마 갚지도 않고 이자만 열심히 낸 모양이 된다.

그래서 중도상환을 하려고 보면 원금균등에 비해 아직도 많은 원금이 남아있을 것이다.

이렇게 원금균등상환과 원리금균등상환은 장단점이 있다.

그러니 현재 재무상태와 자금계획을 잘 고려해서 대출도 스마트하게 받는 친구들이 되도록 하자!

마지막으로 원금균등과 원리금균등을 계산할 수 있는 곳을 알려주고 포스팅을 마치고자 한다.

1. 네이버 대출이자계산기

네이버 검색창에 '대출이자계산기'

빠르고 편리하게 원금균등/원리금균등 계산을 해볼 수 있다.

2. 부동산 계산기 (강추!)

아래로 스크롤 내려 '투자 및 금융 계산' > '대출이자'

원금균등/원리금균등 뿐만아니라 중도상환과 금리변동 상황까지 시뮬레이션할 수 있다.

또한 대출이자뿐만 아니라 부동산 관련 모든 계산이 여기서 가능하다.

북마크에 추가해놓고 요긴하게 사용하도록 하자!!

부동산계산기 - 양도소득세 등 부동산 관련 계산을 쉽고 편리하게

양도소득세, 보유세, 종합부동산세, 재산세, 중개수수료 등 각종 부동산 관련 계산은 최고의 부동산계산기 EZB를 활용하세요

ezb.co.kr

'부동산' 카테고리의 다른 글

| 진짜 쉬운 아파트 리모델링 재건축 차이와 장단점 (2) | 2021.10.30 |

|---|---|

| 아파트 리모델링이란? 아파트 리모델링 전후사진 (0) | 2021.10.23 |

| 진짜 쉬운 보금자리론 디딤돌 차이 (+ 꿀팁까지) (2) | 2021.09.16 |

| 진짜 쉬운 아파트 재건축 절차와 조건 (4) | 2021.08.22 |

| 2023년 까지 연장된 청년 우대형 청약통장 가입조건을 알아보자 (0) | 2021.07.29 |

최근댓글