수억 원짜리 아파트를 사는데 현금을 다 주고 사는 금수저는 그리 많지 않을 것이다.

(혹시 현금 다 주고 집산 사람은 저랑 친하게 지내요...)

그래서 우리는 집을 살 때 '주택담보대출'이라는 걸 받아야 하는데, 생각보다 많은 사람들이 주담대가 은행에서만 되는 줄 아는 것 같다 ㅎㅎ

하지만 그렇지 않다! 우리 같은 무주택 서민들을 위해 나라에서 좋은 조건의 대출 상품들을 마련해 놓았다.

(집값이나 내려주지...)

바로 '내집마련 디딤돌대출'과 '보금자리론'!

얘네들의 가장 큰 장점은 규제지역에 상관없이 LTV 70% 대출이 가능하다는 것이다!

요즘 진짜 웬만한 지역은 조정대상지역, 투기과열지구로 지정돼서 대출이 50%, 40%밖에 안 나온다.

하지만 디딤돌과 보금자리론은 70%까지 가능!!

대출 조건이 그리 까다롭지는 않지만 나이, 소득, 주택 가격 같은 조건들이 있긴 하다.

미리 알아두어야만 자금 계획과 목표를 세울 수 있고, 훗날 내 집 마련할 때 문제없이 써먹을 수 있으니 지금 꼭! 공부해두도록 하자 ㅎㅎ

1. 내집마련 디딤돌대출

내집마련 디딤돌 대출(이하 디딤돌 대출)은 '보금자리론' 보다는 조건이 까다로운 편이다.

대신 보금자리론보다 대출이자가 낮기 때문에 조건이 된다면 디딤돌 대출부터 받아야겠지!

* 대출 대상

만 30세 이상 무주택자이어야 한다. 그리고 부부합산 연소득 6천만 원 이하여야 가능하다.

에이... 부부 합쳐서 6천은 너무 기준이 낮은 거 아닌가요? ㅠㅠ

아직 실망하지 않아도 된다 ㅎㅎ

생애최초 주택구입, 2자녀 이상, 신혼가구(결혼한 지 7년 이내)는 연소득 7천만 원 이하도 가능하다.

내가 갖고 있는 자산이 3.94억 이하여야만 대출 가능하다. (후... 디딤돌 안 받아도 되니까 3.94억 갖고 싶다.)

* 대상 주택

전용면적 85㎡ 이하 주택이어야 하고(전용 85㎡은 우리가 보통 34평이라고 부르는 그 평수)

주택 가격은 5억 원 이하여야 대출 가능하다.

근데 여기서 까다로운 조건이 또 하나 있다.

만 30세 이상의 미혼 단독세대주인 경우는 주택 가격 3억 원 이하, 전용면적 60㎡ (읍면지역은 70㎡이하)까지만 대출 가능하다. 디딤돌은 정말 서민을 위한 대출상품이구나...ㅎㅎ

* 대출 금리

소득과 대출기간에 따라 연 1.85%~2.40%이다. (21년 9월 16일 현재)

여기서 조건에 따라 0.1%~0.5% 우대금리를 적용받을 수 있다.

* 대출한도

2억 원 까지 빌릴 수 있다.

(신혼가구는 2.2억 원, 2자녀 이상 가구는 2.6억 원 까지)

여기에 LTV 70%, DTI 60%가 적용된다.

LTV는 집값 대비 얼마까지 대출을 받을 수 있냐는 것이다.

예를 들어 집값이 5억 원이고 LTV 70%면 5억 원의 70%인 3.5억 원까지만 대출이 가능한 것이다.

DTI는 내 월급에서 주택담보대출 원리금 + 기타 대출 이자가 얼마나 차지하는가를 말하는 것이다.

예를 들어 내 월급이 200만 원인데 DTI 60%가 적용되면, 주담대+다른 대출이자가 140만 원 이하여야만 대출이 가능하다는 말이다.

(LTV, DTI가 이해가 잘 안된다면 아래 링크를 클릭해서 보도록 하자 ㅎㅎ)

진짜 쉬운 LTV와 DTI

점점 멀어지고 있는 내 집 마련의 꿈 부들부들... 하지만 포기할 순 없다! 열심히 공부하면서 기다리다 보면 기회는 또 올 것이여ㅎㅎ 주택담보대출을 할 때 꼭 나오는 단어 LTV와 DTI. 특히 요즘

raknrock.tistory.com

* 대출기간

10년, 15년, 20년, 30년

비거치 또는 1년 거치 원리금균등분할상환, 원금균등분할상환 또는 체증식상환

여기서 간단 설명

'거치'는 원금을 갚지 않고 이자만 먼저 갚는 방식이고 '비거치'는 원금과 이자를 처음부터 갚는 방식이다.

'원리금균등상환'은 원금과 이자를 매달 똑같은 금액으로 갚는 방식이고 '원금균등상환'은 매달 똑같은 원금을 갚는 방식이다. 원리금균등보다 초반에 갚아야 하는 원리금(원금+이자)이 더 많아서 부담이긴 하지만, 매달 갚아야하는 원리금이 점점 줄어들면서 결국엔 원리금균등보다 금액이 적어진다.

'체증식상환'은 초기에 갚아야 하는 금액이 원금균등과 원리금균등보다 적지만 점차 금액이 늘어나는 방식이다.

간단히 정리한다고 했는데 좀 길어졌네 히히!

디딤돌 대출은 '한국주택금융공사'와 '주택도시기금' 두 곳에서 대출 가능하다.

둘 중 어느 곳을 선택해도 상관없다고 하는데 굳이 차이점을 따지자면,

한국주택금융공사는 대출 심사를 자체적으로 하고 대출 실행만 은행에서 이루어진다.

반면 주택도시기금은 심사와 실행 모두 은행에서 이루어진다.

근데 은행에서는 실적에 도움도 안 되는 대출 심사를 하기 귀찮아한다는 소문(?)이 있다.

대신 신청하는 절차가 주택금융공사보다 간단하고 심사부터 승인까지 시간이 더 빠르다고 한다.

시간이 많고 은행이 귀찮아하는 꼴을 보기 싫다 > 한국주택금융공사

시간이 많이 없고 신청 절차가 복잡한 게 싫다 > 주택도시기금

2. 보금자리론

이번에는 보금자리론에 대해 알아보자.

보금자리론은 '한국주택금융공사'에서 대출 가능하고 디딤돌 대출보다는 조건이 덜 까다롭다. 그래서 보금자리론 자격요건이 되는 사람은 많을 것이다.

대신 이자는 디딤돌보다 높은 편이다.

* 대출 대상

무주택 성인이면 대출 가능하다. (1주택인 경우 기존 주택을 처분하는 조건에 한해 가능)

연소득 7천만 원 이하면 가능하다.

신혼가구(결혼한 지 7년 이내)는 부부합산 연소득 8500만 원 이하, 자녀 1명은 8천 이하, 2명은 9천 이하, 3명 이상은 1억 이하면 가능하다.

* 대상 주택

평수 제한은 없고 주택 가격이 6억 이하여야 대출 가능하다.

* 대출 금리

고정금리로써 상품과 대출 기간에 따라 연 2.70%~3.10%이다.

디딤돌 대출의 가장 높은 금리(2.40%)보다도 훨씬 높다. 대신 조건이 덜 까다로우니 ㅎㅎ

아낌e보금자리론의 이율이 u-보금자리론과 t-보금자리론보다 0.1% 낮다.

u-보금자리론은 한국주택금용공사 홈페이지에서 신청하는 것이고 t-보금자리론은 은행에 방문해서 신청하는 방식이다.

아낌e보금자리론은 대출거래약정 및 근저당권 설정등기를 전자로 처리하기 때문에 위 두 가지 방식보다 저렴하다.

여기서 조건에 따라 0.02%~0.4%까지 우대금리가 더 적용된다.

* 대출한도

3.6억 원 까지 빌릴 수 있다. 휴 디딤돌 대출 2억보다는 훨씬 숨통이 트인다 ㅎㅎ

(자녀 3명인 경우 4억 원 까지)

역시 LTV 70%, DTI 60%가 적용된다.

여기서 꿀팁 한 가지!

만약 내가 보금자리론으로 3.6억 풀로 땡기고 싶다. 그런데 나는 디딤돌 대출도 조건을 만족한다.

그러면 금리가 저렴한 디딤돌 대출로 한도 2억을 땡기고 나머지 1.6억을 보금자리론으로 채우면 된다.

즉, 디딤돌과 보금자리 중복대출이 가능하다는 말이다!!

* 대출기간

10년, 15년, 20년, 30년, 40년

거치기간은 없고(비거치), 원리금균등분할상환, 원금균등분할상환 또는 체증식상환(40년 만기는 체증식 불가).

보금자리론이 디딤돌보다 더 좋은 점! 바로 40년 만기 대출이 가능하다는 것!

기간이 늘어난 만큼 당장 매달 갚아야 하는 돈이 조금이나마 줄어들었다 ㅎㅎ

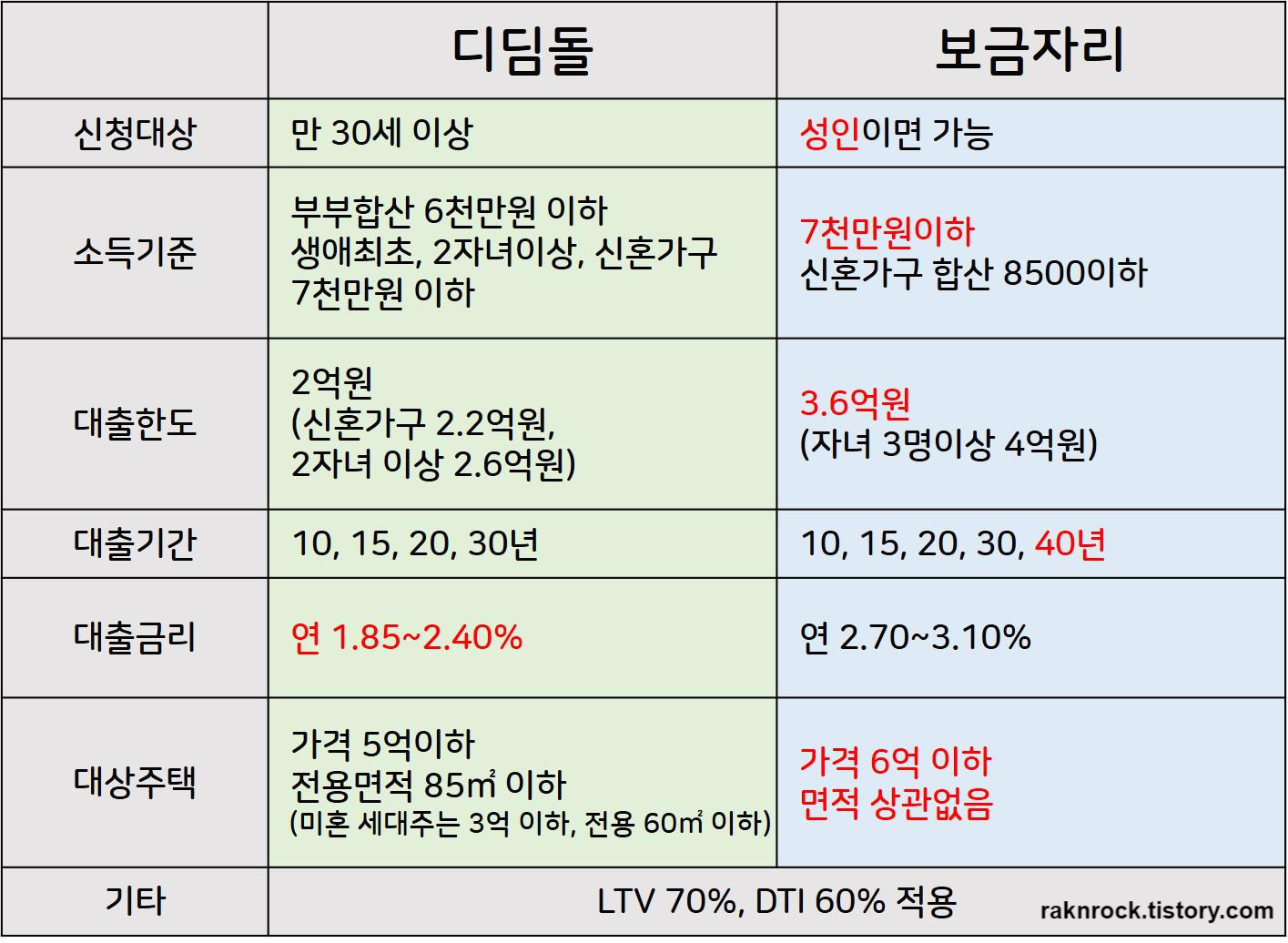

이 정도로 마무리하고... 마지막으로 비교도 해볼 겸 표로 정리.

대출받기 빡세지만 금리가 낮은 디딤돌대출!

금리는 조금 높은 편이지만 조건은 덜 까다로운 보금자리론!

내가 처한 상황(나이, 혼인 여부, 자녀 등)과 소득 상태를 점검해보고 둘 중 나에게 맞는 상품을 잘 고르도록 하자.

모두가 꿈에 그리던 내 집 마련에 성공했으면 좋겠다!!

'부동산' 카테고리의 다른 글

| 아파트 리모델링이란? 아파트 리모델링 전후사진 (0) | 2021.10.23 |

|---|---|

| 진짜 쉬운 원금균등상환 원리금균등상환 차이 (+ 계산기) (2) | 2021.09.27 |

| 진짜 쉬운 아파트 재건축 절차와 조건 (4) | 2021.08.22 |

| 2023년 까지 연장된 청년 우대형 청약통장 가입조건을 알아보자 (0) | 2021.07.29 |

| 진짜 쉬운 아파트 주택청약 점수계산 (0) | 2021.07.25 |

최근댓글